�D2 ���淨���Y�a(ch��n)����ֵ�c��(sh��)�H���׃r(ji��)����^

�Y�ρ�(l��i)Դ��ِ�Ͻ�(j��ng)�� 2013��08

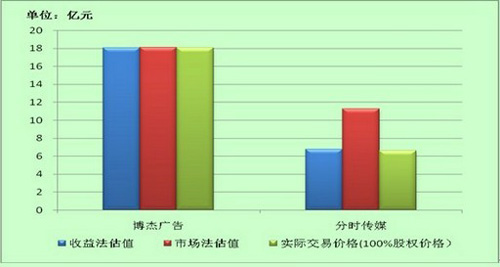

���{(l��n)ɫ���(bi��o)����ُ(g��u)���V��ͷ֕r(sh��)��ý�r(sh��)�����քe��ȡ�����淨���Ј�(ch��ng)��(��ӯ�ʷ�)�M(j��n)���u(p��ng)������KҲ�x���������淨�u(p��ng)���Y(ji��)��������K���׃r(ji��)��ͬ�����Ј�(ch��ng)���u(p��ng)������(du��)���V����Ј�(ch��ng)���u(p��ng)��ֵ�����淨�u(p��ng)��ֵ������֕r(sh��)��ý���Ј�(ch��ng)���u(p��ng)��ֵ�������淨�u(p��ng)��ֵ66.68%����Ҫԭ���ǿɱȹ�˾�I(y��)��(w��)�I(l��ng)���c�u(p��ng)����(du��)����ȫ��ͬ�����㌦(du��)ؔ(c��i)��(w��)�ܗU�M(j��n)���{(di��o)����Ҳ�y�������I(y��)��(w��)���Ӱ�;�e��һЩ�p�Y�a(ch��n)�˾ȱ���ɱȵ����й�˾��������Ј�(ch��ng)���u(p��ng)���Y(ji��)����(y��ng)���ܵ����ơ�

�D3 ���淨���Y�a(ch��n)����ֵ���{(l��n)ɫ���(bi��o)��ُ(g��u)�еđ�(y��ng)��

�Y�ρ�(l��i)Դ��ِ�Ͻ�(j��ng)�� 2013��08

���淨�u(p��ng)���ĺ����������u(p��ng)����������͡��������L(zh��ng)�ʺ��۬F(xi��n)�ʣ�������ͺ��۬F(xi��n)������(du��)�����_(d��)�ɹ��R(sh��)�������L(zh��ng)���Dz�ُ(g��u)�p���u(p��ng)���Ľ��c(di��n)��Ҳ�ǛQ����K��ُ(g��u)�r(ji��)����P(gu��n)�I���������淨�܉�?q��)��?bi��o)�Ĺ�˾���������ԡ�δ��(l��i)���L(zh��ng)�Ժ��L(f��ng)�U(xi��n)�����M(j��n)�оC�Ͽ��]���u(p��ng)������ُ(g��u)��(bi��o)���L(zh��ng)�ڵ�ӯ����������˳ɞ鲢ُ(g��u)�����Ѓr(ji��)ֵ�u(p��ng)���ij��÷�����

(��)�Ј�(ch��ng)���m���c��(du��)ـ��Y(ji��)��

�ܶ��p�Y�a(ch��n)�˾���ڽ����(l��i)�����d������d�a(ch��n)�I(y��)���vʷ����(d��ng)���^��δ��(l��i)���L(zh��ng)���y���A(y��)��;����ͬ��˾ؔ(c��i)��(w��)�Y(ji��)��(g��u)���L(f��ng)�U(xi��n)����Ҳ������ͬ����δ_�����m���۬F(xi��n)��Ҳ�dž�(w��n)�}������ԭ��?q��)������淨�u(p��ng)���Еr(sh��)�p���y���_(d��)�ɹ��R(sh��)���ڴ���r�£���ȡ����(du��)��(ji��n)�ε��Ј�(ch��ng)���M(j��n)�й�ֵ���o�ԘI(y��)��(j��)���Z�l����Ԍ���ُ(g��u)���L(f��ng)�U(xi��n)��������ƥ�䡣

��2011��7�£��{(l��n)ɫ���(bi��o)��ُ(g��u)����(zh��n)�(y��ng)�⡢���V����(d��ng)�r(sh��)���������Ј�(ch��ng)���е���ӯ�ʷ������վ���(zh��n)�(y��ng)��2011����Z�Ķ�������(r��n)��10.5����10����ӯ�ʴ_������K�Ľ��׃r(ji��)��һ�����Z��(sh��)�F(xi��n)�������ռs��֧����(du��)�r(ji��);���o(w��)����(sh��)�F(xi��n)��֧����(du��)�r(ji��)���M(j��n)���{(di��o)����

��3 �Ј�(ch��ng)����ֵ���{(l��n)ɫ���(bi��o)��ُ(g��u)�еđ�(y��ng)��

|

����ُ(g��u)��˾2011�ꌍ(sh��)�F(xi��n)����(r��n) |

�{(l��n)ɫ���(bi��o)֧����(du��)�r(ji��)PEֵ |

|

�{(l��n)ɫ���(bi��o)��ُ(g��u)����(zh��n)�(y��ng)�� |

>3250�f(w��n) |

17400�f(w��n) |

|

3150�f(w��n)��2011������(r��n)<3250�f(w��n) |

10.5��PE |

|

2500���f(w��n)2011������(r��n)<3150�f(w��n) |

9��PE |

|

2000�f(w��n)��2011������(r��n)<2500�f(w��n) |

8��PE |

|

2011������(r��n)<2000�f(w��n) |

�Й�(qu��n)�����ͬ |

|

�{(l��n)ɫ���(bi��o)��ُ(g��u)���V����(d��ng) |

2011������(r��n)��500�f(w��n) |

10�� |

|

450�f(w��n)��2011������(r��n)��500�f(w��n) |

9�� |

|

400�f(w��n)��2011������(r��n)��450�f(w��n) |

8�� |

|

2011������(r��n)<400�f(w��n) |

�Й�(qu��n)�����ͬ |

�Y�ρ�(l��i)Դ��ِ�Ͻ�(j��ng)�� 2013��08

(��)��(zh��n)����ُ(g��u)�迼�]�f(xi��)ͬ�r(ji��)ֵ

��ֵ�Č�(sh��)�|(zh��)�nj�(du��)��ُ(g��u)��(bi��o)��δ��(l��i)�����M(j��n)���u(p��ng)�����������淨���Ј�(ch��ng)�����Y�a(ch��n)�������ڌ�(du��)��(bi��o)�Ĺ�˾����r(ji��)ֵ���u(p��ng)�����y���u(p��ng)�r(ji��)��ُ(g��u)���Ϯa(ch��n)����Ľ����N�ۡ������������������á����g(sh��)�����Ȯa(ch��n)���ąf(xi��)ͬЧ��(y��ng)��

2013��7�°ٶ���ُ(g��u)91�o(w��)�����o����ȫ���ə�(qu��n)��ֵ19�|��Ԫ;����ǰ91�o(w��)���M�������(chu��ng)�I(y��)�����Еr(sh��)�����ֵ�H��10�|��Ԫ���ٶ���ُ(g��u)����r(ji��)���֮�ߣ���Ҫԭ���ǫ@ȡ�Ƅ�(d��ng)���B(t��i)�͑�(y��ng)�÷ְl(f��)������Y�a(ch��n)��(du��)�ٶȘ�(g��u)���������Ƅ�(d��ng)��(li��n)�W(w��ng)���B(t��i)ϵ�y(t��ng)���x�ش��mȻ�I(y��)���ձ��J(r��n)��ٶ���ُ(g��u)91�o(w��)���ij��r(ji��)�����A(y��)�ڣ����Ǵ��(xi��ng)��ُ(g��u)�đ�(zh��n)�����x�ش�(du��)�ٶȵ��Ƅ�(d��ng)��(li��n)�W(w��ng)�I(y��)��(w��)�о���������á�

��ʢ�Ļ���ُ(g��u)��혿Ƽ��عə�(qu��n)Ҳ���ڑ�(zh��n)�Ԍ���Ŀ��]���M�ܺ��߃��Y�a(ch��n)��-2493�f(w��n)Ԫ��������(r��n)��-839�f(w��n)Ԫ���ѽ�(j��ng)̎�ڇ�(y��n)��̝�p��B(t��i)������ǰ����Ȼ���Y1980�f(w��n)�@�ú���51%�ə�(qu��n)����ʢ�Ļ��J(r��n)�龆혿Ƽ�������(d��ng)���a(ch��n)�I(y��)朵���Ҫһ�h(hu��n)����ُ(g��u)?f��)�ɺ�a(ch��n)�I(y��)朗l�����������c��˾�F(xi��n)�ИI(y��)��(w��)��(sh��)�F(xi��n)�f(xi��)ͬ�l(f��)չ��

����2005�꣬�Ż��������Ї�(gu��)��ȫ���Y�a(ch��n)����10�|��Ԫ�F(xi��n)��@�ð���Ͱͼ��F(tu��n)40%�Ľ�(j��ng)��(j��)�����35%��ͶƱ��(qu��n)��������Ͱ�2005��ĠI(y��ng)�I(y��)���벻�^(gu��)7.38�|Ԫ����ţ���������(r��n)ֻ��0.7�|Ԫ����š��F(xi��n)�ځ�(l��i)���Ż���ԓ�(xi��ng)��(zh��n)��Ͷ�Y������ʷ�ԁ�(l��i)��ɹ�����ُ(g��u)����?y��n)?012��9�°���Ͱͻ�ُ(g��u)�Ż�20%�ə�(qu��n)�r(sh��)��֧�����߽�76�|��Ԫ�����Ż�ʣ��20%�Ĺə�(qu��n)�r(ji��)ֵ�ڰ���Ͱ����к��Ӌ(j��)�����^(gu��)200�|��Ԫ��

��(sh��)�ϣ��p�Y�a(ch��n)�˾��(zh��n)���Ե���ُ(g��u)�ܿ�����δ��(l��i)�a(ch��n)���O��ąf(xi��)ͬ�r(ji��)ֵ����(d��o)�´��ُ(g��u)�������F(xi��n)�����r(ji��)����(du��)���ُ(g��u)��(bi��o)�ĵĹ�ֵ���H�HҪ���]����ُ(g��u)��˾������δ��(l��i)�a(ch��n)�������棬߀��Ҫ�C�Ͽ��]ԓ�Y�a(ch��n)��(j��ng)�^(gu��)���Ϻ��c��˾�����Y�a(ch��n)֮�g��(li��n)��(d��ng)Ч��(y��ng)���ԾC���u(p��ng)����ُ(g��u)�r(ji��)ֵ�� ������ 2�(y��),��(d��ng)ǰ�ڵ� 2�(y��) 1 2 ���J(r��n)�R(sh��)ȫ��(gu��)���صĄ�(chu��ng)�I(y��)�ߡ���(chu��ng)�I(y��)���ң����(l��i)���롰�Ї�(gu��)��(chu��ng)�I(y��)Ȧ��

|